マンガでやさしくわかる経理の仕事

サマリー&レビュー

内容

経理の仕事の概要がまとめられており、ポイントは下記である。

- 経理の仕事は、「財務会計」、「管理会計」、「資金業務」の3つに分かれる

- 財務会計(実績を数値化し現状を把握する)

- 管理会計(会社の将来の方向性を考える)

- 資金業務(資金の流れを管理する)

本書の中では、それぞれの業務内容が紹介されている。

対象者

- 経理の仕事に興味のある人

難易度

- 経理関係の基本的なレベルの用語が用いられている

- 都度用語の概要は説明されているため、特別自分で調べる必要はない

評価

★★☆☆☆(2/5)

- 「経理の仕事がありありと想像できること」まで期待したが、そこまで具体的にはわからなかった

- 表面的な説明ばかりで、突っ込んだ説明があまりない

- 「補足説明」がメインであり、マンガがメインになっておらず、どこが「マンガでまかる」なのか疑問

経理の仕事

経理の仕事は、「財務会計」、「管理会計」、「資金業務」の3つに分かれる。

財務会計と管理会計

財務会計と管理会計の概要を以下の表に示す。

| 項目 | 財務会計 | 管理会計 |

|---|---|---|

| 目的 | より高度な情報開示 | 利益が出る仕組みの構築 |

| 概要 | 実績を数値化し現状を把握する | 会社の将来の方向性を考える |

| 情報の提供先 | 会社の外部 | 会社の内部 |

財務会計

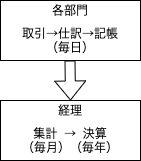

「過去会計」とも呼ばれ、過去から現在までの取引事実をまとめる。

業務内容

各部門の活動結果を受け、仕訳伝票を作成・入力し、月次決算、四半期決算書及び年次決算書をまとめる。

決算書

株主や取引先・銀行などの利害関係者に公開したり、税金を計算するときに使用する。

ルール

決算書の作成は、会計基準や法律によって、ルールが決まっている。

| 項目 | 概要 |

|---|---|

| 企業会計原則* | 財務会計の基本 |

| 会社法と会社計算規則 | 決算書の様式 |

| 金融商品取引法と財務諸表等規則 | 勘定科目の定義や表示 |

| 法人税法 | 法人税の申告書類 |

*企業会計原則は会計学の最も基本的な事項であり、常に頭に入れておきたい。

スケジュール

決算から株主総会までのスケジュール。

- 決算書の作成

- 総勘定元帳(伝票の仕訳を整理した帳簿)から決算書が作成される

- 監査役・皆生監査人による監査

- 決算書が適正であることを確認

- 取締役会の承認

- 株主総会の招集通知の発送

- 定時株主総会での承認

- 有価証券報告書・税務申告書の作成

管理会計

「未来会計」とも呼ばれ、未来の目標とあるべき姿に近づくために、今日何をすべきかを考える。財務会計のような法律の制限はなく、資金業務のような定型的な業務でもない。

業務内容

会社のトップが経営計画を策定する際に、意思決定の判断材料となる情報を提供する。

- 実現可能性

- 資金的な裏づけ

- 損益に与える影響

- 税務上のメリット・デメリット

- タイミング

中長期計画

中長期計画(3から5年程度の計画)は、会社のトップが策定する。部署としては経営企画部など。管理会計では、いつどのくらい資金繰が必要なのかを見積もり、その資金をどこからどのように調達するのか、利益はどのくらい出て、納税額がどのくらいになるのかなどを試算する。

\[\begin{align} &経営理念 \\\\ \rightarrow &経営目標 \\\\ \rightarrow &長期経営方針 \\\\ \rightarrow &中期経営計画 \\\\ \rightarrow &事業計画・年度予算 \\\\ \rightarrow &月別予算 \\\\ \rightarrow &今週の目標 \\\\ \rightarrow &今日の目標 \end{align}\]予算編成

売上計画と粗利計画を作成する。トップからは高い売上が示され、部門からは低めの売上が示される。経理では両者の乖離を調整した計画を組む。

経営分析

経営分析とは、自社の現状を正しく把握することで、大きく3つに分けられる。いずれの分析も経営者の意思決定のための助言をすることが目的。

| 項目 | 概要 |

|---|---|

| 財務諸表分析 | 経営状況や財務状態を分析 |

| 調査報告分析 | 調査会社の結果から実態を分析 |

| 特殊調査分析 | 買収調査や資本参加などを分析 |

資金業務

資金の流れを管理する。

業務内容

資金的な理由よって、会社の業務に支障がでないようにする。

| 項目 | 概要 |

|---|---|

| 通常の営業活動にともなう業務 | 受取手形管理、債権の入金管理等 |

| 資金調達に関する資金業務 | 外部からの資金調達 |

経理の仕事に必要な知識

経理の仕事は専門職とも呼ばれ、それぞれ深い知識が要求される。基本的な知識として、日商簿記2級は取得しておくべき。

- 専門知識(経理実務)

- 簿記論、会計学、財務諸表論、会社法、金融商品取引法、法人税法、消費税法

- 国債会計基準(IFRS)

- 国債会計基準審議会が定めた会計基準で、日本でも任意で使用可能

- 周辺知識(取引理解)

- ファイナンス、コーポレートガバナンス、金融商品、投資形態

- 経営知識(深い理解)

- 経営学、販売管理論、マーケティング、生産管理、経営哲学